AHV: Die 90 Prozent-Lüge

In den Diskussionen über die Altersvorsorge wird die AHV oft als eine Art Wundermittel dargestellt. Insbesondere die politische Linke tendiert dazu, die AHV zu verherrlichen und sie zu einer Art Volkspension auszubauen. Ein häufig zitiertes Argument ist dabei, dass über 90% der Bevölkerung mehr aus der AHV erhalten, als sie jemals eingezahlt haben. Doch hinter dieser verlockenden Aussage verbirgt sich eine komplexe Realität, die eine genauere Betrachtung erfordert und aufzeigt, dass dieses Argument grundfalsch ist.

Die scheinbare “90-Prozent-Regel” basiert auf einer simplen Rechnung, die jedoch mit ökonomischer Realität wenig zu tun hat. In dieser Rechnung werden aktuelle Lohnbeiträge gleichwertig behandelt wie zukünftige Rentenleistungen. Doch in der Betriebs- und Volkswirtschaftslehre ist bekannt, dass gegenwärtige und zukünftige Geldbeträge unterschiedlich zu bewerten sind. Dies liegt an der menschlichen Zeitpräferenz, die besagt, dass ein sofortiger Nutzen oft höher bewertet, wird als ein zukünftiger. Um diesem Umstand gerecht zu werden, werden zukünftige Geldbeträge üblicherweise diskontiert.

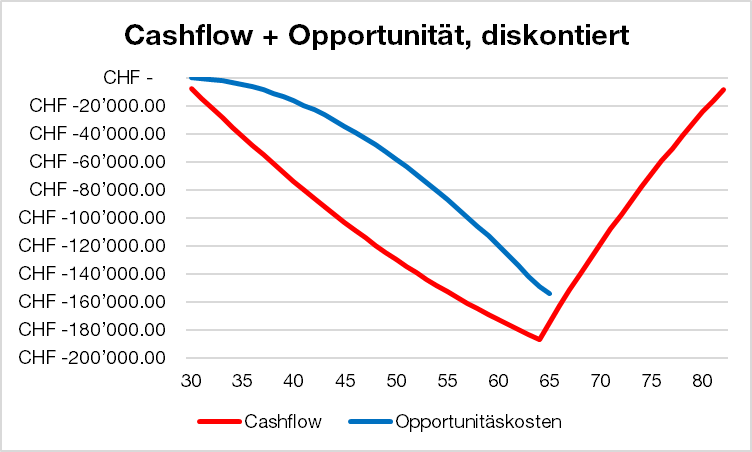

Selbst in Anbetracht der aktuellen Zinssätze, von denen wir ausgehen können und welche immer noch ziemlich tief sind, relativiert sich die vermeintliche Grosszügigkeit der AHV schnell. Ein Beispiel verdeutlicht dies: Ein 30-Jähriger, der bis zum Rentenalter das Medianeinkommen erzielt, zahlt über sein Erwerbsleben hinweg betrachtet mehr in die AHV ein, als er später als Rente zurückbekommt – bei einem Diskontsatz von rund 3% beläuft sich das Minus auf über 8’000 Franken. Berücksichtigt man zudem die Opportunitätskosten, die sich aus entgangenen Renditen ergeben, belaufen sich diese auf beträchtliche Summen: Wenn wir annehmen, dass der 30-Jährige die AHV-Beiträge jeweils in den Swiss Performance Index investieren würde, so können wir nach Abzug von Steuern, Abgaben und Gebühren mit einer jährlichen entgangenen Rendite von rund 5% rechnen, so belaufen sie die Opportunitätskosten auf über 150’000 Franken.

Doch das ist noch nicht alles. Die Diskussion um die AHV vernachlässigt oft die Tatsache, dass der Bund die AHV jährlich mit mehr als 20% der Ausgaben subventioniert. Dies wirft weitere Fragen auf bezüglich der Nachhaltigkeit und Gerechtigkeit dieses Systems. Es lässt sich jedoch eindeutig feststellen, dass die AHV kein Wunderwerk ist, welche über 90% besserstellt, sondern eine reine Umverteilungsmaschine von Jung zu Alt, welche nicht einmal den Mittelstand besserstellt.

Es ist wichtig, die Debatte um die AHV differenziert zu führen und die verschiedenen Aspekte kritisch zu beleuchten. Die aktuelle Diskussion vernachlässigt oft wichtige ökonomische Prinzipien und langfristige Auswirkungen. Eine Reform der Altersvorsorge muss daher sorgfältig durchdacht und auf fundierten ökonomischen Prinzipien basieren.

****************

Quellen:

Lebenserwartung: https://www.bfs.admin.ch/bfs/de/home/statistiken/bevoelkerung/geburten-todesfaelle/lebenserwartung.html

Renten: https://www.bfs.admin.ch/bfs/de/home/aktuell/neue-veroeffentlichungen.assetdetail.23771269.html

Medianlohn: https://www.bfs.admin.ch/asset/de/21224887

****************

Annahmen:

Lohnprozente für die AHV:

- 8.7%

Medianlohn:

- Alter 30-39: CHF 6’763/Monat

- Alter 40-49: CHF 7’685/Monat

- Alter 50-65: CHF 7’958/Monat

AHV-Rente:

- CHF 2’450/Monat

Rentenwachstum:

- 0.48% pro Jahr

Mehrwertsteuer für die AHV:

- ~1.3%

Sparquote:

- ~24%

Lebenserwartung:

- ~82 Jahre