Die Schweizer Immobilienblase – eine Spätfolge der Negativzinsen?

Der Zusammenbruch der Spar+Leihkasse Thun im Oktober 1991 gilt neben dem Untergang der Swissair als einer der grossen Schandflecke der modernen Schweizer Wirtschaftsgeschichte. Der Konkurs der Regionalbank war jedoch nur ein Höhepunkt einer Krise, welche die Schweiz über Jahre prägen sollte. Als die Immobilienblase zu Beginn der 90er Jahre platzt, geht nicht nur die Spar und Leihkasse Thun unter. Viele andere Banken sterben mit ihr beziehungsweise werden von den Grossen geschluckt. Auch die Grossbank Schweizerische Volksbank überlebt die Immobilienkrise nicht. 1993 wird sie von der Credit Suisse übernommen. Es ist ein regelrechtes Massensterben: «Von 625 Banken 1990 schliesst bis 1995 jede dritte ihre Pforten»[1]

Die allgemeine Lehrmeinung besagt, dass die Interventionen der SNB nach dem Börsencrash vom 19. Oktober 1987, dem Schwarzen Montag, die Spekulationen am Immobilienmarkt zuerst überborden liess und die drauf folgende Gegenreaktion der SNB, welche die kurzfristigen Zinsen auf über 8% hochschnellen liess, die Blase zum Einsturz brachte. Eine Seminararbeit, welche ich zusammen mit zwei Kommilitonen an der Universität Zürich geschrieben habe, kommt zum Schluss, dass diese beiden Aspekte nur ein Teil des ganzen Puzzles sind[2]. Die Interventionen der SNB nach dem Börsencrash haben die Blase zwar zum Platzen gebracht, sie sind jedoch nicht der Ursprung der Blase. Auch ohne den Börsencrash und seine Folge wäre die Blase am Schweizerischen Immobilienmarkt früher oder später geplatzt.

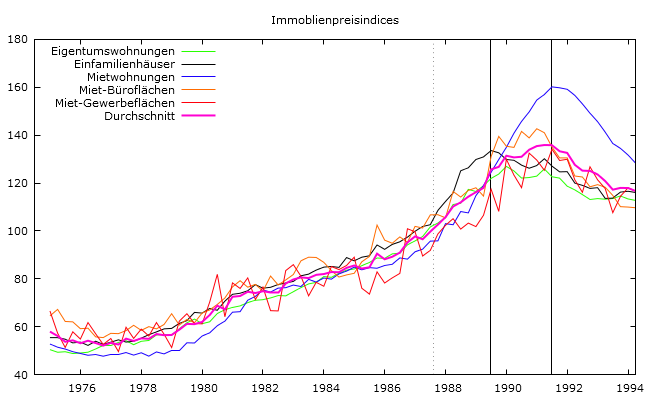

Abbildung 1: Immobilienindices (Balmer et al., Datenquelle: Wüest Partner)[3]

Die Schweizerische Immobilienblase nimmt ihren Anlauf bereits in der zweiten Hälfte der 70er Jahre. Nach dem die Immobilienpreise zwischen 1973 und 1976 um rund 15% gefallen waren, begannen die Preise ab 77/78 kontinuierlich zu steigen und die Anzahl Transaktionen auf dem Immobilienmarkt erreichten Ende der 70er Jahre einen Rekordwert[4]. Bis Ende 1982 stiegen die Preise um fast 50%. Angetrieben wurde diese erste Phase des Booms von einem Tiefzinsumfeld. Im Verlauf der krisengeschüttelten 70er Jahre sah sich die SNB gezwungen zuerst Negativzinsen einzuführen und später auch noch einen Mindestkurs gegenüber der D-Mark[5]. Dieses günstige Finanzierungsumfeld ermöglichte Spekulanten wie Peter Krüger[6] den Einstieg in den Immobilienmarkt.

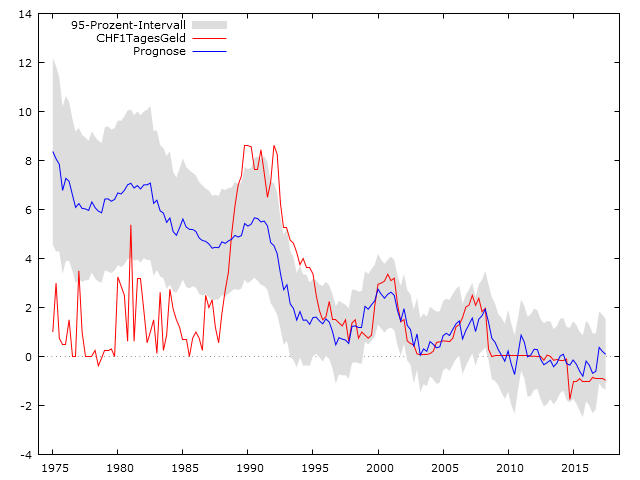

Abbildung 2: Zinsprognose für den Zeitraum von 1975 bis 2017 (Balmer et Al., 2018)

Mithilfe eines Regressionsmodels, welches auf dem Zeitraum 1997 bis Mitte 2011 basiert, konnten wir aufzeigen, dass die Zinsen sowohl in den 70er Jahren als auch in den 80er Jahren zu tief waren. Anhand dieser Schätzung und der Erkenntnis, dass Zinsen einen signifikanten Einfluss auf die Immobilienpreise in den 80er Jahren hatten, kamen wir zum Schluss, dass die expansive Geldpolitik der SNB der 70er und 80er Jahre wohl den Grundstein gelegt hat für die grösste Spekulationsblase in der Schweizerischen Wirtschaftsgeschichte. Eine weitere Erkenntnis der Arbeit ist zudem, dass die Krisenpolitik der SNB in den 90er Jahren zu konservativ war und die Zinsen dadurch zu hoch blieben, was die Krise wohl verschärfte und in die Länge zog.

[1] https://www.fuw.ch/article/die-schweizer-immobilienblase-der-neunzigerjahre/

[2] Seminarpaper: Schweizer Immobilienblase – Ein Kredit Boom geht schief

[3] Vertikale Linien: gestrichelte Linie = Börsecrash 87, erste schwarze Linie = Höhepunkt Index Einfamilienhäuser, zweite schwarze Linie = Höhepunkte des letzten Index (Mietwohnungen)

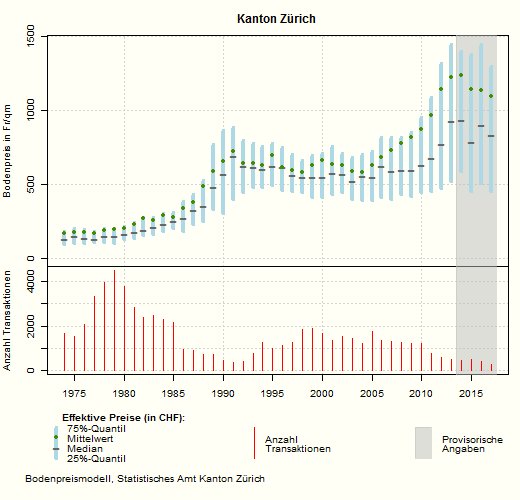

[4] Abbildung 3: Preise für Wohnbauland kantonale Entwicklung seit 1974 (https://statistik.zh.ch/internet/justiz_inneres/statistik/de/aktuell/mitteilungen/2018/boden_webtool.html)

[5] https://www.nzz.ch/wirtschaft/wie-die-negativzinsen-in-den-siebziger-jahren-verpufften-1.18504392

[6] Siehe https://www.fuw.ch/article/die-schweizer-immobilienblase-der-neunzigerjahre/

Alles Schwachsinn!