13. AHV-Rente: Nein zur Babyboomer-Initiative

Die Diskussion um die sogenannte 13. AHV-Rente, die auch treffend als “Babyboomer-Initiative” bezeichnet werden könnte, wirft wichtige Fragen zur langfristigen Finanzierung und Gerechtigkeit auf. Die Gewerkschaften drängen auf eine Ausweitung der AHV, trotz bereits bestehender Finanzierungsprobleme. Die von den Gewerkschaften vorgeschlagene Finanzierung durch eine Erhöhung der Lohnprozente für Arbeitnehmer und Arbeitgeber um jeweils 0,4% scheint auf den ersten Blick geringfügig, birgt jedoch erhebliche langfristige Folgen.

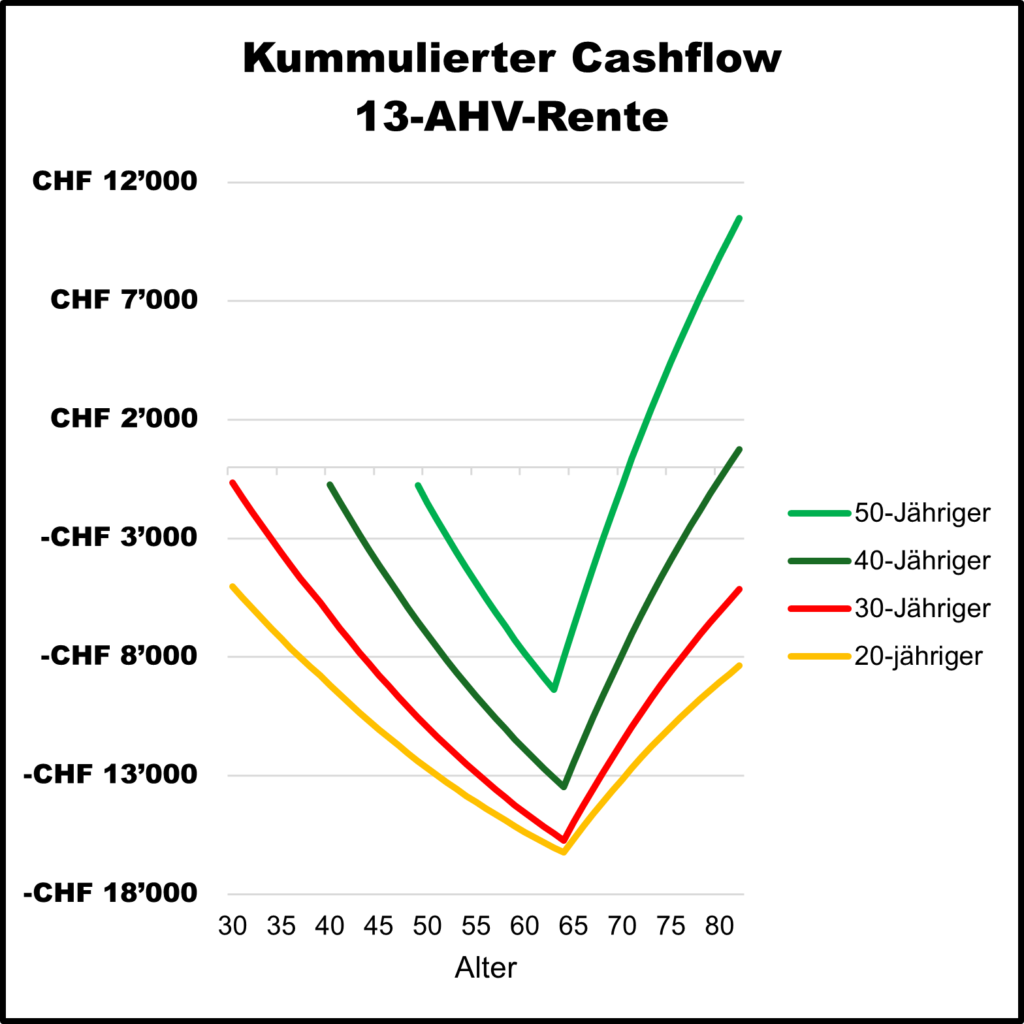

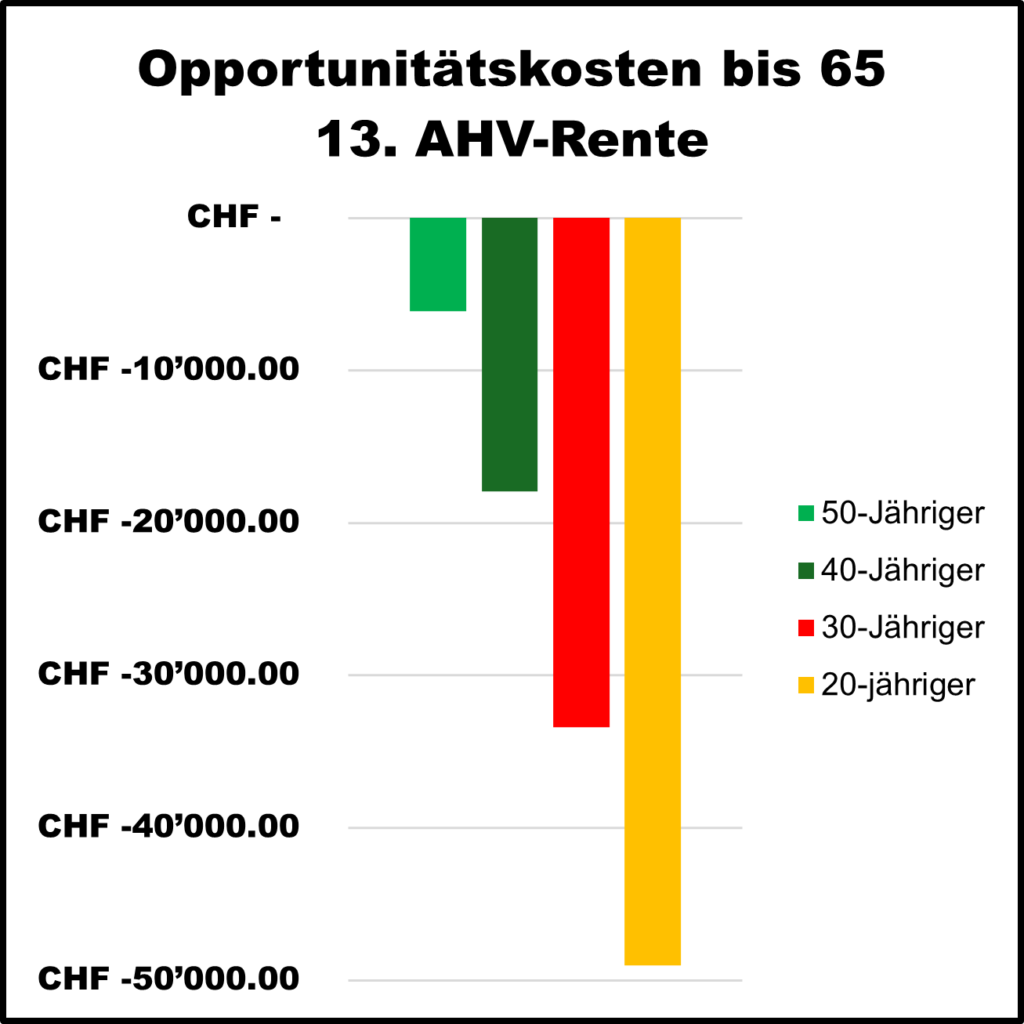

Ein 30-Jähriger mit einem mittleren Einkommen würde bis zu seinem Renteneintrittsalter von 65 Jahren rund 25’000 CHF mehr in die AHV einzahlen als ohne die Initiative. Berücksichtigt man die Zeitpräferenz durch einen Diskontsatz von 3% pro Jahr, belaufen sich die diskontierten Opportunitätskosten für einen 30-Jährigen bis zur Pensionierung auf über 20’000 Franken. Nach Einbezug der zusätzlichen 13. Rente verliert ein junger Arbeitnehmer durch die Initiative mehr als 25’000 Franken.

Im Gegenzug profitieren die Babyboomer erheblich: Ein durchschnittlicher 50-Jähriger würde durch die 13. AHV-Rente über 10’000 Franken mehr erhalten, als er durch die zusätzlichen Lohnprozente bezahlen müsste. Selbst nach Abzug der Opportunitätskosten bliebe ein Plus von etwa 5’000 Franken. Es ist daher klar, dass diese Initiative zu einer massiven Umverteilung von den Jungen zu den Rentnern und den Babyboomern führen würde.

Es ist wichtig anzuerkennen, dass diese Initiative erhebliche finanzielle Auswirkungen für verschiedene Altersgruppen hat. Während ältere Generationen davon profitieren würden, könnten junge Arbeitnehmer langfristig erhebliche Verluste erleiden. Eine ausgewogene und langfristig tragfähige Lösung für die Finanzierung der AHV ist daher von entscheidender Bedeutung, um eine faire Verteilung der Lasten sicherzustellen und die langfristige Stabilität des Systems zu gewährleisten. Eine solche Lösung bietet unsere Renteninitiative, welche das Rentenalter an die Lebenserwartung koppeln möchte.